★兼松 <8020.T> [東証P]

既存株主による571万6200株の売り出しと、オーバーアロットメントによる上限85万7400株の売り出しを実施する。売出価格は10月9日から16日までの期間に決定される。

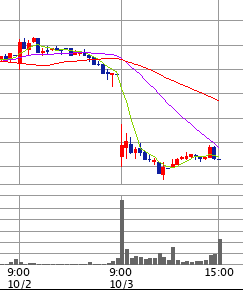

昨日8020兼松がオーバーアロットメントによる株の売り出しを発表して本日大きく下落しました。

出回る株式が増えるので1株あたりの価値が低下することになり(株式の希薄化)、それを嫌っての売りでしょうか。よく増資を行った企業の株価は、希薄化により下落するのが一般的ですがそれと一緒ですかね。しかし、オーバーアロットメントは初めて聞く言葉。株式用語を調べてみると、

オーバーアロットメント

企業が公募・売出しを実施する際において、公募・売出しの数量を超える需要があった場合、主幹事証券会社が対象企業の大株主等から一時的に株券を借りて、公募・売出しと同一条件で追加的に投資家に販売することをいいます。

本来の公募・売出しの追加として行われるもので、本来の公募・売出しの数量に需要が満たない場合は行われることはありません。また、オーバーアロットメントが可能な数量は、本来の公募・売出し数量の15%が上限となっています。

なお、オーバーアロットメントで販売した株券を借入先に返却するに当たっての株券の調達方法には「グリーンシューオプション」と「シンジケートカバー取引」の2つの方法があります。

つまり、簡単にいえば、兼松の公募・売出しに対して欲しがる投資家が多いから証券会社が大手企業の株を借りて投資家に売りますよ、証券会社は後で市場から買い取って返却します、ということのようです。証券会社が返却する方法が2つあり、「グリーンシューオプション」と「シンジケートカバー取引」。

「グリーンシューオプション」

オーバーアロットメントにより主幹事証券会社が投資家に販売した株券を借入先へ返却するに当たっての株券の調達方法の1つです。販売後の市場価格が引受価額よりも高く推移している場合、主幹事証券会社は市場で株券を調達すると割高になってしまいますので、そのような場合、引受価額で株券を調達できるコールオプションを権利行使し、引受価額で株券を調達した上で借入先の株主に株券を返却することとなりますが、この引受価額で株券を調達できるコールオプションのことをグリーンシューオプションといいます。

→高くなっていたらコールオプションで引受価額で調達して返却する

→これは結局どうなんだ?証券会社はコールオプションの権利を使うが結局株価上昇に繋がる?

「シンジケートカバー取引」

オーバーアロットメントにより主幹事証券会社が投資家に販売した株券を借入先へ返却するに当たっての株券の調達方法の1つです。

販売後の市場価格が引受価額よりも低く推移している場合、主幹事証券会社は市場で株券を割安に調達できますので、グリーンシューオプションの権利を行使する必要はなく、市場で株券を買付けて必要数量を調達しますが、その際の市場での買付けのことをシンジケートカバー取引といいます。

→安くなっていたら市場で買って返却する

LINEのオープンチャットでOC(オーバーアロットメント)は一旦下がってまた上がってくるので仕込みのチャンスと言われてます。価格は10月9日〜10月16日までのいずれかの日に決定するそう。

こうなると価格が決まったニュース直後がチャンスなのか?発表前の下落で底を見切って購入が吉なのか難しいところですが、経験として注視しておきます。

コメント